Archivée - Évaluation des sanctions administratives pécuniaires

Cette page a été archivée

L'information dont il est indiqué qu'elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n'est pas assujettie aux normes Web du gouvernement du Canada et elle n'a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Réponse de la direction et plan d'action

Avril 2012

Table des matières

- Sommaire

- Liste des abréviations

- Préambule

- Introduction

- 1.0 Besoins

- 2.0 Conformité aux priorités du gouvernement

- 3.0 Harmonisation avec les rôles et les responsabilités du gouvernement fédéral

- 4.0 Réalisation des résultats escomptés

- 5.0 Démonstration d'efficacité et d'économie

- 6.0 Conclusions, pratiques exemplaires et recommandations

- Annexe A : Enchaînement logique des résultats des SAP – attendus/réels

- Annexe B : Cadre d'évaluation, méthodologie et limites

- Annexe C : Bibliographie

- Annexe D : Guides d'entrevue

Sommaire

Les sanctions administratives pécuniaires (SAP) visent à répondre aux cas de non-conformité lorsque les demandes de mesures correctives et de simples avertissements ne suffisent pas, mais lorsque les poursuites, la saisie, ou la suspension ou révocation de permis sont considérées comme étant trop sévères. À l'Agence canadienne d'inspection des aliments (ACIA), les SAP sont actuellement appliquées à certains aspects de la Loi sur la santé des animaux (LSA) et du Règlement sur la santé des animaux (RSA), ainsi que de la Loi sur la protection des végétaux (LPV) et du Règlement sur la protection des végétaux (RPV).

La haute direction de la Direction générale des opérations et de la Direction générale des politiques et des programmes de l'ACIA a demandé l'évaluation des SAP afin d'en évaluer l'efficacité et l'efficience, et de donner des conseils sur le bien-fondé d'étendre leur application à d'autres lois et règlements, comme la Loi sur les sanctions administratives pécuniaires en matière d'agriculture et d'agroalimentaire (loi sur les SAP) le permet actuellement. L'évaluation portait sur la pertinence et le rendement des SAP, et comprenait des examens de la documentation, des documents, dossiers et cas, ainsi qu'une analyse et des entrevues. La portée de l'étude comprenait l'application des SAP à l'ACIA de 2000 à 2010.

Conclusions

Les sanctions administratives pécuniaires sont un instrument de conformité efficace, dont l'ACIA a eu recours avec succès à titre d'intervention appropriée pour les cas où une poursuite serait trop longue et coûteuse.

Mise en œuvre efficace

Les lacunes actuelles et les obstacles à l'application efficace des SAP seront amplifiés si leur application est étendue à d'autres lois et règlements. Des dispositions législatives et réglementaires imprécises, menant à l'incertitude quant à l'interprétation, ont contribué à un risque accru d'appels. De plus, la collecte de données sans égard aux risques d'appels limite la capacité de réattribuer les ressources selon les priorités.

Le manque d'objectifs clairs, de systèmes de mesure systématique et d'examens périodiques, qui auraient permis de tirer un apprentissage systématique dès le début de l'application des SAP, a freiné l'amélioration du recours à l'instrument, et réduit la certitude au sujet de sa valeur. De plus, la faible capacité de production de rapports a limité la possibilité d'intégrer l'apprentissage à la mise en œuvre et de fournir aux gestionnaires des renseignements sur les problèmes qui causent le plus de difficultés pour les inspecteurs et les enquêteurs.

Le recours à des inspecteurs pour les cas moins complexes et posant de faibles risques d'appels libérerait des ressources additionnelles si l'application des SAP est élargie.

Recommandation 1

Le vice-président, Direction générale des opérations, devrait dresser un plan afin d'intégrer l'apprentissage à la mise en œuvre des SAP pour leur développement continu et d'étendre le recours à l'instrument.

Le plan devrait contenir les éléments suivants :

- une stratégie pour calibrer le niveau d'enquête en fonction du risque d'appels;

- une stratégie de mesure du rendement;

- un plan visant à intégrer la mesure du rendement continue dans l'élaboration de la formation et de la communication avec les inspecteurs et enquêteurs dans les centres opérationnels.

Recours stratégique et approprié

L'instrument des SAP était peu intégré aux stratégies de conformité de l'ACIA et il y avait peu de liens évidents entre la Direction générale des politiques et des programmes et la Direction générale des opérations qui permettraient au personnel des programmes et de l'application de la loi de cerner les problèmes dès le début, et d'adapter des stratégies d'application de la loi selon les particularités de chaque cas.

Certaines conditions, observées à l'échelle internationale et à l'ACIA, ont une incidence sur la réussite des instruments de sanction administrative pécuniaire (p. ex., la clarté des objectifs, du libellé de la loi et des rôles d'inspection et d'application de la loi). Il est aussi essentiel que les parties réglementées tout comme le personnel gouvernemental comprennent de la même façon les rôles et obligations de tous les intervenants.

Recommandation 2

Le vice-président, Opérations, en collaboration avec la Direction générale des politiques et programmes, et avec l'aide des Services juridiques, doit s'assurer que toutes les SAP s'inscrivent dans les conditions clés déterminées, et que des processus, lignes directrices et stratégies relativement aux SAP sont inclus dans les stratégies d'exécution de la loi propres aux programmes, s'il y a lieu.

Liste des abréviations

- ACIA

- Agence canadienne d'inspection des aliments

- ALRC

- Australian Law Reform Commission

- CAF

- Cour d'appel fédérale

- CLT

- Transport agréé d'animaux d'élevage (pas d'abréviation en français)

- CRAC

- Commission de révision agricole du Canada

- DCRR

- Directive du Cabinet sur la rationalisation de la réglementation

- É.-U.

- États-Unis

- LPV

- Loi sur la protection des végétaux

- LSA

- Loi sur la santé des animaux

- REIR

- Résumé de l'étude d'impact de réglementation

- RPV

- Règlement sur la protection des végétaux

- RSA

- Règlement sur la santé des animaux

- SAP

- Sanctions administratives pécuniaires

- SEAL

- Services d'enquête et d'application de la loi

- SSNAL

- Système de suivi national d'application de la législation

- TI

- Technologie de l'information

Préambule

Introduction

La Direction générale des opérations et la Direction générale des politiques et des programmes de l'ACIA ont demandé que la Direction générale de la vérification, de l'évaluation et de la surveillance du risque (VESR) procède à l'évaluation des SAP à l'Agence. Cette demande s'inscrivait dans l'examen des priorités réglementaires afin d'évaluer entre autres la pertinence d'étendre l'application du règlement sur les SAP à d'autres lois concernant l'Agence.

Portée

L'évaluation portait sur la pertinence et le rendement des SAP à l'ACIA depuis leur établissement en 2000 jusqu'en 2010. Il s'agissait de déterminer ce qui fonctionne, pour qui et dans quelles conditions, d'examiner l'atteinte des résultats liés aux SAP dans une situation ou un contexte donné, et de dégager les aspects du recours à ce mécanisme pouvant être amélioré dans le contexte du contrôle réglementaire de l'ACIA, et en envisageant d'étendre le recours aux SAP à d'autres domaines de programme de l'ACIA.

Méthodologie

Au moyen d'entrevues, d'une enquête par sondage et de l'analyse de dossiers et documents, l'évaluation portait sur ce qui suit :

- la mesure dans laquelle les SAP continuent de répondre à un besoin démontrable et aux besoins des Canadiens;

- les liens entre les objectifs des SAP et (i) les priorités du gouvernement fédéral (p. ex.. la DCRR) et (ii) les résultats stratégiques de l'organisation (p. ex., la salubrité et la qualité des aliments);

- le rôle et les responsabilités du gouvernement fédéral relativement à l'exécution du programme;

- les progrès réalisés dans l'atteinte des résultats escomptés (y compris les résultats immédiats, intermédiaires et ultimes) par rapport aux objectifs de rendement et à la portée, à la conception du programme, ce qui comprend les liens et la contribution des extrants aux résultats;

- l'utilisation des ressources relativement à la production d'extrants et à l'atteinte des résultats escomptés.

L'annexe B fournit les détails du cadre d'évaluation, de la méthode ainsi que les limites de l'étude.

Fonctionnement des SAP

L'ACIA a établi son programme de sanctions administratives pécuniaires (SAP) en 2000, par la mise en œuvre partielle de la filière des voyageurs et l'application dans certains aéroports. Au fil des années, le programme de SAP a atteint sa portée actuelle qui prévoit les notifications de sanctions ou d'avertissements aux points frontaliers (administrées par l'Agence des services frontaliers du Canada) et à l'intérieur du Canada (SAP commerciales) en cas de violations à certaines prescriptions des articles de la Loi sur la santé des animaux, du Règlement sur la santé des animaux, de la Loi sur la protection des végétaux et du Règlement sur la protection des végétaux.

En vertu de la Loi sur les sanctions administratives pécuniaires en matière d'agriculture et d'agroalimentaire et de son règlement d'application, l'Agence canadienne d'inspection des aliments (ACIA) peut infliger une sanction administrative pécuniaire à titre de mesure d'application de la loi pour inciter au respect de la Loi sur la santé des animaux et de la Loi sur la protection des végétaux, et de leurs règlements d'application. Le processus s'amorce habituellement lorsque les inspecteurs de l'ACIA observent des infractions possibles à la législation pertinente et fournissent cette information aux enquêteurs de l'ACIA qui peuvent ensuite dresser un procès-verbal comportant un avertissement ou une sanction.

Les sanctions s'établissent entre 500 $ et 15 000 $, en fonction de la nature et de la gravité de la violation et des antécédents du contrevenant.Note de bas de page 1 Lorsqu'une personne physique ou une entreprise reçoit un procès-verbal de violation, elle peut contester les faits. La révision est menée par le ministre fédéral d'Agriculture et Agroalimentaire Canada ou par la Commission de révision agricole du Canada. Dans le présent rapport, les révisions (contestations) sont aussi nommées appels.Note de bas de page 2

Le présent rapport est organisé en fonction des questions d'évaluation reproduites dans le cadre d'évaluation à l'annexe B.

Introduction

Les constatations relatives à chacune des questions de l'évaluation, élaborées au départ dans le cadre de l'évaluation, sont présentées aux parties 1.1 à 5.3 ci-dessous. La partie 6 fournit les conclusions générales et les recommandations.Note de bas de page 3

1.0 Besoins

1.1 À quels besoins les SAP sont-elles censées répondre?

Les SAP doivent répondre à la nécessité de sanctions souples qui se situent au milieuNote de bas de page 4 de la pyramide de la conformitéNote de bas de page 5.

Cliquer sur l'image pour l'agrandir

Description - Figure 1 : Pyramide de la conformité

La figure est un triangle qui illustre l'escalade des instruments d'application de la loi utilisés pour assurer la conformité.

- Cette figure est en forme de triangle, lequel est divisé en six paliers différents.

- À la base du triangle, il est indiqué « Persuasion ».

- Au palier suivant, il est indiqué « Lettre d'avertissement ».

- Au palier suivant, il est indiqué « Sanction civile »; à ce palier est attachée une boîte dans laquelle il est écrit : « En théorie, les SAP se situent dans cette portion de la pyramide ».

- Au palier suivant, il est indiqué « Sanction pénale ».

- Au palier suivant, il est indiqué « Suspension de permis ».

- Au dernier palier de la pyramide, c'est à dire le sommet, il est indiqué « Révocation de permis » à l'extérieur.

Sous la pyramide, il est indiqué « Source: Ayers and Braithwaite (1992) ».

Les SAP ajoutent un niveau de sanctions fondées sur le droit administratif avant le recours au droit criminelNote de bas de page 7. La thèse doctorale de M. Prabhu (2010) de la Faculté de droit de l'Université d'Ottawa traite de cette question en détail :Note de bas de page 8

« Le recours au droit pénal, même pour des infractions mineures à la réglementation, a suscité gêne et agitation chez les chercheurs éminents et les spécialistes de la réglementation, surtout qu'un grand nombre d'infractions sont mineures et surchargent les tribunaux criminels… » [traduction]

Par ailleurs, les SAP décriminalisent les transgressions relativement mineures. La distinction entre le droit criminel et le droit civil est explorée dans l'article de J. Coffee publié dans le Yale Law Journal de 1992, Paradigms Lost: The Blurring of the Criminal and Civil Law Models - And What Can Be done About It :

« J'avancerais que, dans son fonctionnement caractéristique, le droit civil « impose un prix », tandis que le droit pénal « sanctionne »… Je suis d'avis que le droit pénal ne devrait servir qu'à interdire la conduite que la société juge sans utilité sociale, tandis que les sanctions civiles devraient servir à dissuader (ou à « imposer un prix ») diverses formes d'inconduite (par exemple, la négligence) quand l'activité réglementée a une utilité sociale positive, mais a des retombées externes sur d'autresNote de bas de page 9. » [traduction]

1.2 Les SAP à l'ACIA

La raison d'être du recours aux SAP n'est pas pleinement énoncée dans un document particulier. Le Résumé de l'étude d'impact de la réglementation (REIR) de 2002 indique des avantages sur le plan de la rentabilité,Note de bas de page 10 selon les coûts des poursuites en matière réglementaire du bureau du procureur général de la province de l'Ontario, estimés à 13 000 $ par poursuite. Selon le REIR de 2002, les SAP représentent une intervention appropriée nécessaire dans les cas où la poursuite serait trop longue et coûteuse (REIR pour l'identification du bétail, 2002). L'élaboration d'un programme de SAP pour l'ACIA a commencé au début des années 1990, avant la création de l'Agence. Selon les personnes interrogées, avant l'établissement des SAP, les personnes qui ont participé à leur mise en œuvre à l'ACIA croyaient que les SAP favoriseraient la conformité sans poursuite, et que le recours aux SAP améliorerait l'efficacité – les répondants ont confirmé que cette croyance persiste à l'ACIA.

Un lien entre les SAP et l'augmentation de la conformité a été relevé dans le REIR de 1997 : « L'expérience des États-Unis, où les sanctions administratives pécuniaires sont largement appliquées, démontre que les taux de conformité augmenteront considérablement en raison de l'effet dissuasif des SAP » [traduction]. Les SAP ont d'abord été infligées en 2000 aux voyageurs entrant au Canada dans les aéroports, et l'application a par la suite été transférée à l'Agence des services frontaliers du Canada. Toutefois, des répondants ont aussi indiqué qu'on craignait dès le début que les SAP ne fonctionnent pas.

Ces réserves de la part de différentes parties aident à expliquer pourquoi les SAP ont été ensuite appliquées à la Loi sur la santé des animaux et au Règlement sur la santé des animaux, ainsi qu'à la Loi sur la protection des végétaux et au Règlement sur la protection des végétaux en 2002, mais pas comme il était prévu (c.-à-d. dans un délai d'un an) à toutes les autres lois prévues dans la loi sur les SAP.Note de bas de page 11

1.3 Qui sont les parties visées?

Les parties réglementées visées par les SAP comprennent :

- les parties assujetties à la LSA et au RSA, ainsi qu'à la LPV et au RPV;

- plusieurs maillons clés de la chaîne de valeur des aliments sont visés, en particulier le transport des animaux en vertu de la LSA et du RSA, ainsi que les produits importés et les produits transportés aux termes de la LPV et du RPV;

- le grand public grâce à une amélioration de la salubrité des aliments et du bien-être des animaux;

- le secteur de l'agriculture grâce à l'amélioration du commerce et de la confiance des consommateurs.

1.4 Quelles ont été les réactions jusqu'à maintenant?

Jusqu'à maintenant, la réaction de l'industrie à l'application de SAP par l'ACIA a été modérée, comme en ont témoigné les répondants.Note de bas de page 12 Les SAP n'étaient pas de très grand intérêt pour la plupart des associations de l'industrie contactées dans le cadre de cette évaluation, même si les groupes les plus visés, représentés par le personnel des associations, signalent des lacunes quant à la cohérence (p. ex., l'incertitude quant à l'application des SAP), au moment de l'application et à l'équité (comme la nécessité d'un traitement uniforme et du paiement régulier des sanctions).

Il y a des possibilités de collaborer avec les associations de l'industrie telles que celles du bétail, de la volaille et du porc, qui ont pris des mesures afin de préciser les responsabilités en matière de soins des animaux.Note de bas de page 13 Ces associations et d'autres ont appuyé le programme en évolution de Transport agréé d'animaux d'élevage (CLT), qui s'inspire du programme d'assurance de la qualité du transport des É.-U. et qui pourrait commencer à établir des normes de transport des animaux de facto pour le Canada. Certains transformateurs souhaiteraient ne faire appel qu'aux transporteurs certifiés à l'avenir.

2.0 Conformité aux priorités du gouvernement

Les SAP tiennent compte de la Directive du Cabinet sur la rationalisation de la réglementation (DCRR) : « …démontrer que l'intervention réglementaire est proportionnée par rapport au degré et à la nature du risque » (DCRR, 1er avril 2007).

Selon ce besoin d'une réponse proportionnée, les SAP constituent une intervention appropriée dans les cas où une poursuite serait trop longue et coûteuse. (REIR pour l'identification des bovins)

3.0 Harmonisation avec les rôles et les responsabilités du gouvernement fédéral

L'application de SAP semble cadrer avec l'ensemble des rôles et responsabilités du gouvernement fédéral. Toutefois, les intervenants de l'ACIA ont des points de vue différents sur le mode de fonctionnement des SAP. Les renseignements disponibles portent à croire que les enquêteurs et les inspecteurs de l'ACIA intéressés ne comprennent pas tous les SAP, ou leur utilisation, de manière uniforme, ce qui explique que le recours à celles-ci ne soit pas uniforme. Il y a aussi des perceptions différentes parmi certains intervenants de l'ACIA concernant le rôle approprié du conseiller juridique à l'égard des SAP, en particulier en ce qui concerne le processus d'appel.

3.1 Rôles des principaux intervenants

Les rôles des principaux intervenants variaient selon les centres opérationnels,Note de bas de page 14 malgré certains éléments communs :

- Les inspecteurs sont toujours en « première ligne » du processus, et ils mobilisent d'abord la partie réglementée et obtiennent l'approbation du gestionnaire d'inspection avant de transmettre un dossier de SAP aux enquêteurs dans la plupart des cas.

- Les enquêteurs sont engagés dans la plupart des processus de SAP pour mener des enquêtes plus approfondies lors d'une présumée infraction justifiant une SAP. En Ontario, dans quelques circonstances, des inspecteurs sont autorisés à infliger des SAP directement, mais toujours sous réserve d'examen et d'approbation. Tandis que 50 inspecteurs ont été formés pour infliger des SAP, seulement cinq d'entre eux continuent de le faire.

- Les gestionnaires de programme avaient peu de liens avec l'application et le fonctionnement des SAP, mais ils étaient consultés à l'occasion sur des problèmes particuliers. Ils ont aussi reçu peu de rétroaction systématique, outre des plaintes, sur leur efficacité.

- Un conseiller juridique représente l'ACIA lorsqu'une SAP est portée en appel à la Commission de révision agricole du Canada (CRAC).

- La CRAC entend les appels des SAP et rend des décisions qui ont une incidence sur les SAP.

3.2 Différences de compréhension et d'interprétation entre les intervenants

Inspecteurs

La majorité des enquêteurs et inspecteurs interviewés ont signalé des différences notables dans la compréhension des rôles des inspecteurs, même à l'intérieur des centres opérationnels. Le personnel d'enquête a indiqué que bon nombre d'inspecteurs, comme ils n'ont essentiellement qu'adressé des notifications sans sanctions, telles que des demandes de mesures correctives plutôt que des procès-verbaux de violation, ne voyaient pas leur travail comme faisant partie d'un système d'exécution de la loi. Ainsi, le personnel d'enquête a fait valoir que certains inspecteurs n'infligeaient pas de SAP ou ne recueillaient et n'organisaient pas des données et des preuves suffisantes à l'appui des SAP.

Des répondants ont indiqué que sept des huit responsabilités des inspecteurs, énoncées dans la Politique opérationnelle de conformité et d'application de la loi de l'ACIA, ne donnent pas toujours une idée exacte des rôles et des activités en ce qui concerne les SAP.

| Rôles de l'inspecteur énoncés dans la politique opérationnelle de conformité et d'application de la loi | Incohérences et écarts par rapport aux attentes |

|---|---|

| 1 Réaliser des inspections pour vérifier, évaluer et surveiller la conformité avec la loi | Les inspecteurs ne savent pas toujours clairement quel type et quelle quantité d'information recueillir |

| 2 Communiquer aux parties réglementées les exigences législatives, le mode d'évaluation de la conformité et ce qui est considéré comme un cas de non-conformité | Uniformité, parmi les inspecteurs, de la compréhension des exigences législatives et de la communication de ces exigences |

| 3 Examiner les mesures préventives et correctives possibles et expliquer les exigences législatives aux parties réglementées | Uniformité de la compréhension et de la communication avec les parties réglementées |

| 4 Guider le choix des mesures correctives à prendre pour les cas de non-conformité qui peuvent être corrigés immédiatement | La notification d'un procès-verbal de violation (verbalisation) peut prendre des mois – même dans le cas d'avertissements |

| 5 Préparer des rapports sur les cas de non-conformité | Niveau de collecte de renseignements (documentation) en prévision d'éventuels appels |

| 6 Prendre des notes détaillées et produire des rapports d'inspection complets | Niveau de collecte de renseignements (documentation) en prévision d'éventuels appels |

| 7 Témoigner au tribunal et lors d'audiences devant la Commission de révision agricole concernant les SAP | Le conseiller juridique comparaît au tribunal ou devant la Commission de révision agricole du Canada (CRAC) alors qu'il suffirait souvent que ce soit les enquêteurs |

Des répondants de l'ACIA ont aussi soulevé les exigences internes (ACIA) excessives relativement à la collecte et la documentation des éléments de preuve. La principale préoccupation exprimée par les représentants d'associations de l'industrie touchait la cohérence de l'application des SAP et les longs délais requis pour infliger des SAP.

Enquêteurs

Veuillez noter que la plupart des entrevues (22) ont été menées auprès du personnel des Services d'enquête et d'application de la loi. Moins de problèmes ont été signalés en ce qui concerne les rôles des enquêteurs que ceux des inspecteurs, quoique seuls quatre inspecteurs aient été interviewés. Néanmoins, quatre des treize fonctions ne donneraient pas toujours une idée exacte des rôles et des activités en ce qui concerne les SAP.

| Rôles de l'enquêteur énoncés dans la politique | Incohérences et écarts par rapport aux attentes |

|---|---|

| 1 Examiner et préparer des dossiers de preuves recommandant une poursuite | Le niveau de collecte de données probantes et les preuves démontrant la violation [p. ex., souffrances indues, alinéa 138(2)a) RSA] |

| 2 Préparer des dossiers sur les sanctions administratives pécuniaires | Malgré les intentions explicites de procéder à des poursuites après quelques SAP, certains contrevenants semblent recevoir des SAP à répétition avant que l'ACIA entame une poursuite. (Cela soulève des questions sur la qualité des preuves, la force des sanctions, les coûts et la compréhension de la politique d'escalade par le personnel de l'ACIA.) |

| 3 Assurer la liaison avec les Services juridiques de l'ACIA et les Services des poursuites pénales du Canada concernant les enquêtes et les poursuites | Manque de formation des enquêteurs et des inspecteurs |

| 4 Donner de la formation sur l'application de la loi au personnel de l'ACIA | C'est le rôle approprié du bureau central des SEAL |

3.3 Harmonisation avec les rôles et les responsabilités

Conseillers juridiques

Dans le cas des SAP, le conseiller juridique joue un rôle de signification et représente l'ACIA devant la CRAC pour toutes les révisions, ainsi que devant la Cour fédérale d'appel pour les révisions des décisions de la CRAC.

Les points de vue sur le rôle du conseiller juridique étaient partagés. Certains répondants estimaient que le but des SAP était de disposer d'un système suffisamment simple pour qu'il ne soit pas nécessaire qu'un conseiller juridique représente l'ACIA devant la CRAC. Ils croyaient également que l'ACIA peut être représentée par un agent des Services d'enquête et d'application de la loi (SEAL) de l'ACIA lors d'appels des décisions de la CRAC, sans la présence d'un conseiller juridique, ce qui était prévu à l'origine.

Des répondants ont aussi noté que certains cas d'appel sont devenus plus complexes qu'on l'avait envisagé. Selon eux, la CRAC devait fournir un processus administratif simple et rapide, qui ne nécessitait pas d'avocats et de longs dossiers. D'autres estiment le soutien d'un conseiller juridique pour interpréter les dispositions difficiles et veiller à ce que l'ACIA utilise de manière appropriée les éléments de preuve.

Commission de révision agricole du Canada (CRAC)

Certaines personnes interrogées ont indiqué que, comme la CRAC ne fournit pas un processus sommaire rapide, le processus de la CRAC ne peut pas être harmonisé avec l'objectif des SAP. Il faut généralement de quatre à six mois pour que la CRAC rende un jugement.

Gestionnaires de programme

Le rôle des gestionnaires de programme semble être très restreint en ce qui concerne l'application des SAP (où, comment et dans quelle mesure) dans leurs secteurs de programme. La participation des programmes semble se limiter à la consultation des gestionnaires sur des recours particuliers des SAP, à la discrétion des enquêteurs. De plus, les seuls renseignements ou commentaires sur le régime des SAP semblent provenir de plaintes importantes et de données anecdotiques. En plus de créer des lacunes dans les connaissances de base sur les résultats, cela signifie que, lorsqu'ils tiennent compte de décisions opérationnelles comme le renouvellement de permis, les gestionnaires de programme ne disposent pas d'information cohérente sur les avertissements ou les sanctions qu'ont reçus les entreprises.

4.0 Réalisation des résultats escomptés

En général, malgré l'absence de preuves détaillées, en raison d'un manque de données fiables sur les coûts et du manque d'objectifs de rendement et de points de repère, il semble que les SAP ont donné à l'ACIA l'option de recourir à une sanction moins coûteuse ou punitive que les poursuites ou la révocation de permis. La plupart des SAP sont payées et la plupart des sanctions sont confirmées en appel. Les données portent à croire que, prises sous cet angle, les SAP sont plus efficaces que des poursuites au criminel.

Nonobstant des réalisations positives selon certains paramètres, on a constaté que l'application des SAP n'est pas uniforme, ce qui entraîne de l'incertitude chez les collectivités d'intervenants. Un examen plus détaillé du régime des SAP, et de son application par rapport à la théorie originale, est présenté à l'annexe A.

Selon les données, telles que l'analyse des cas liés à la LSA et au RSA pris avant et après l'introduction de l'option des SAP, dans l'ensemble et malgré ses problèmes, les SAP peuvent servir d'instrument légitime et rentable dans l'ensemble des mesures pour assurer la conformité et l'application de la loi de l'ACIA. Des universitaires et des personnes interrogées ont cerné un certain nombre de facteurs clés et de conditions importantes pour l'efficacité des SAP, qui sont reproduits à la fin de la présente partie.

4.1 La mise en œuvre des SAP ne s'est pas effectuée selon les plans

| Résultats attendus des SAP (REIR 2002) | Résultats observés |

|---|---|

| Mettre l'accent sur la conformité au lieu des mesures punitives | Les sanctions administratives pécuniaires peuvent être plus élevées que celles des poursuites. En outre, la Cour d'appel fédérale a indiqué que les SAP empruntent certains éléments punitifs du droit pénal. (Jugement Doyon, 2009). |

| Permettre la prise de mesures d'application immédiates et de mesures correctives immédiates | De longs délais pour la notification de SAP ont été notés. Il fallait parfois deux mois ou plus simplement pour notifier un avertissement, et souvent plus d'un an pour infliger une sanction.Note de bas de page 15 Selon les dossiers et entrevues, le processus est devenu plus complexe, en partie à cause des interprétations sur appel qui ont remis en question des éléments tels que les « souffrances indues », ce qui a amené la CRAC à imposer des critères selon lesquels les faits doivent être évalués afin de déterminer si la violation a été commise. |

| Prévoir le recours à des solutions négociées dans les cas de non-conformité pour des infractions commerciales. | Les dossiers et les entrevues laissent entendre que les autres mesures de conformité ne sont pas exercées. Les ententes de conformité, une option qui permet à un contrevenant d'appliquer la sanction pécuniaire directement à la prise d'une mesure corrective (par exemple, réparer une remorque défectueuse) ne sont presque jamais employées. Certains répondants ont avancé que les ententes de conformité sont trop complexes et qu'elles ne seront pas conclues de bonne foi. |

Les perceptions courantes chez les personnes interrogées sur le mode de fonctionnement des SAP divergeaient. Des perceptions erronées, relevées par certains comme étant des mythes, sont dissipées ci-dessous.

| Mythe | Réalité |

|---|---|

| De nombreuses SAP font l'objet d'un appel | Relativement peu de SAP sont contestées, et la plupart pour certaines violations en particulier. Selon les preuves disponibles, les SAP font moins souvent l'objet d'appels que les poursuites.Note de bas de page 16 Environ 13 % des SAP sont contestées (auprès de la CRAC et du ministre), et ces appels visent essentiellement quelques articles de règlement. Plus de 400 articles (et paragraphes) des deux lois de l'ACIA et de leurs règlements d'application décrivent des infractions possibles qui auraient pu donner lieu à des SAP au cours de la période examinée, de 2000-2010. Seuls 135 d'entre eux ont été invoqués pour infliger une sanction. Les SAP qui ont fait l'objet d'un appel touchent 58 des 135 articles. Trois (3) de ces 58 articles concernent les « souffrances indues » et comptent pour 37 % de tous les appels, ou 144 appels sur 393. Quatre-vingt-six SAP ont été infligées aux termes de deux autres de ces 135 articles, qui traitent du transport des animaux et de l'étiquetage, ce qui représente un autre 22 %. En tout, 59 % des appels visent seulement cinq articles sur le transport des animaux. |

| De nombreux appels donnent lieu à l'annulation de la décision | La plupart des décisions liées aux SAP sont confirmées : selon les données disponibles, les décisions liées aux SAP sont plus souvent confirmées que les décisions découlant des poursuites.Note de bas de page 17 Environ 73 % des SAP sont confirmées en appel. |

| Bon nombre de contrevenants ne paient pas les SAP | Environ 10 % des SAP ne sont pas acquittées.Note de bas de page 18 (Source : Centre national des comptes débiteurs) |

Le manque de clarté du libellé concernant certaines infractions a compliqué considérablement leur interprétation, surtout dans le processus d'appel, en particulier celles qui sont liées aux « souffrances indues ». Comme l'indique le tableau ci-dessus, trois de ces articles comptent pour 37 % de tous les appels. Ce qu'on entend par faire souffrir « indûment » n'est pas toujours interprété de la même façon par toutes les parties. Soulignons que le jugement Doyon propose des examens particuliers quant aux « souffrances indues », mais même ceux-ci se prêtent à des interprétations diverses selon les cas particuliers.

4.2 Fonctionnement des SAP selon les circonstances

D'après les entrevues et les dossiers, les SAP fonctionnent mieux lorsque le libellé législatif et réglementaire est clair, lorsqu'il existe des conditions d'inspection contrôlées, lorsqu'il y a peu d'intervenants et lorsque la communauté réglementée veut généralement faire partie d'un marché stable et ferme, et livre généralement des produits de calibre moyen ou haut de gamme. Les acteurs problématiques, susceptibles de violations récurrentes, sont souvent « les marginaux ». Les entrevues et les examens des dossiers pointent vers les courtiers d'animaux de réforme et de poules de réforme qui regroupent des animaux à abattre pour leur valeur marginale.

Les SAP sont peu efficaces lorsqu'elles sont perçues comme le « prix à payer pour faire des affaires », c'est-à-dire lorsque la sanction constitue un faible coût de la charge (p. ex., poulets), et que le système est conçu pour la production continue.

4.3 Atteinte des résultats escomptés

Les facteurs suivants nuisent à la détermination d'une causalité certaine quant aux résultats escomptés :

- la dissuasion est intrinsèquement difficile à mesurer;

- le manque de mesures du rendement. Des attentes et des objectifs précis n'ont pas été établis, même si les SAP avaient été, de l'avis de certains répondants, élaborées à titre de projet pilote. Par exemple, aucun objectif n'a été fixé quant à la diminution des poursuites en raison de l'application des SAP;

- les SAP ne sont pas explicitement prises en compte dans l'élaboration et la gestion des plans des secteurs d'activité, ce qui réduit davantage la possibilité de définir et de surveiller les résultats escomptés;

- le manque de collecte de données clés, notamment le temps consacré par les employés à des tâches importantes telles que la collecte de données probantes;

- l'absence d'une base de données capable de produire des rapports et de colliger ou analyser des statistiques.

On s'attend à ce que la hausse du plafond de la sanction, qui a plus que doublé en octobre 2010, augmente l'effet dissuasif des SAP. Aucune preuve n'était encore disponible à cet effet.

Toutefois, il y a suffisamment de données probantes pour tirer certaines conclusions sur l'atteinte de résultats pour les SAP. Comme il est mentionné plus haut, le REIR de 1997 faisait mention de la conformité accrue aux États-Unis et avançait que les SAP permettraient à l'ACIA d'accroître les activités d'application de la loi : « […] comme les SAP prennent moins de temps que les poursuites, l'ACIA pourra accroître ses activités d'application de la loi ». [traduction] Aucune preuve n'est citée à l'appui de ces affirmations dans le REIR.

Selon l'analyse de la thèse de doctorat (Prabhu, 2010) mentionnée précédemment, le nombre de personnes poursuivies pour des infractions aux termes de la Loi sur la santé des animaux et du Règlement est passé de 125 dans les cinq ans précédant 2001, à 66 au cours des cinq années allant de 2001 à 2006. Il y a certes une corrélation, mais l'analyse n'a pas confirmé l'attribution, c'est-à-dire que, même s'il est rapporté que les poursuites ont diminué à la suite de l'application des SAP comme prévu, d'autres causes possibles expliquant la diminution des poursuites n'ont pas été étudiées, notamment les changements de politiques, de pratiques d'enquête et de ressources.

Dans l'analyse de sa thèse, Prabhu observe aussi une forte baisse des poursuites ayant échoué au cours des cinq ans qui ont suivi l'introduction des SAP. Cela peut signifier qu'avec un nombre moins élevé de poursuites, il y avait des poursuites de plus grande qualité et un taux de succès élevé, mais cela pourrait aussi signifier que les SAP étaient appliquées auparavant à des cas relativement faibles en tant que poursuites au criminel. L'auteur souligne également que le taux de réussite des SAP, c'est-à-dire de violations confirmées, était beaucoup plus élevé que ce qui est connu par les agents d'application de la loi dans les tribunaux criminels.

4.4 Intégrité de la mise en œuvre

Le taux de recours aux SAP varie considérablement entre les centres opérationnels, en partie en raison de la nature des collectivités réglementées (p. ex., certaines régions ont de gros volumes de bovins menant à un plus grand nombre de SAP liées à l'identification du bétail), mais aussi en raison des pratiques divergentes des centres opérationnels quant à la façon et au moment d'infliger des SAP. Dans l'ensemble, les gestionnaires des centres opérationnels emploient différentes stratégies et divers degrés de rigueur dans la collecte des données.

Outre les différences de contexte et de conditions, le niveau d'enquête et de collecte d'éléments de preuve varie beaucoup. Le processus de documentation des SAP est parfois considérable, même si un procès-verbal de violation sans sanction est notifié (c.-à-d. un avertissementNote de bas de page 19). Les enquêteurs ont 15 jours pour préparer des dossiers pour toute demande d'appel et les SAP ne peuvent être contestées que dans les 30 jours après notification.Note de bas de page 20 Vu le court délai pour produire un dossier de preuves, la plupart des gestionnaires d'enquête exigent que tous les dossiers soient préparés dès le début pour toutes les SAP, au cas où elles seraient contestées – en dépit du fait que seulement 13 % font l'objet d'un appel et que la majorité des appels ne visent que quelques types de violations, comme l'indique le tableau précédent.

Certains répondants ont avancé que l'ACIA hésite à passer des SAP à d'autres instruments de conformité lorsque les parties répètent les mêmes infractions. Cependant, il est évident que les antécédents des parties réglementées, et les résultats des efforts d'inspection et d'enquête, sont constamment utilisés pour déterminer les mesures à prendre par l'ACIA pour assurer la conformité et l'application de la loi. Cet historique peut servir à déterminer le plan d'action dans la mesure où l'information est accessible.

Le Système de suivi national d'application de la législation (SSNAL), la principale base de données des Services d'enquête et d'application de la loi, n'a pas la capacité de fournir des renseignements de contrôle uniformes et de produire des rapports. Ses lacunes importantes ont entraîné un manque d'uniformité dans la saisie de données, et la production de nombreux fichiers Excel dans chaque bureau à l'échelle du pays, avec des renseignements en double, peu reliés entre eux.

4.5 Principes clés de l'application des SAP

Des universitairesNote de bas de page 21 ont avancé que les SAP conviennent lorsque les éléments suivants sont présents, et les entrevues menées dans le cadre de la présente évaluation abondent dans ce sens :

- un grand volume de cas est susceptible d'être traité chaque année (nombreuses transactions inspectées);

- l'organisme de réglementation avait des sanctions plus sévères, mais les sanctions pécuniaires pouvaient servir à modérer l'intervention;

- une décision rapide dans le cadre d'application est importante;

- il fallait des connaissances spécialisées (par exemple, une expertise technique) et une expertise de l'Agence dans la résolution de questions litigieuses;

- les questions de droit sont rares;

- la constance des résultats était importante;

- il est probable qu'un organisme ou un groupe d'organismes mettront sur pied un forum impartial pour le traitement efficace et équitable des cas.

Les répondants estimaient que les principaux facteurs suivants influent sur la réussite des SAP :

- la partie réglementée a un niveau élevé d'engagement envers l'esprit de la loi, de sorte qu'il y a peu de non-conformité volontaire. Par exemple, les associations et les entreprises sont disposées à collaborer avec l'ACIA pour assurer la conformité;

- le règlement définit en langage clair les infractions;

- il existe des conditions d'inspection contrôlées. Par exemple, l'inspection a lieu dans un établissement public réglementé par opposition à un emplacement privé éloigné;

- les transactions ne sont pas complexes;

- les inspecteurs et enquêteurs ont la même compréhension de ce qui constitue une violation;

- les inspecteurs et les autres membres du personnel du programme de réglementation ont un engagement commun à l'égard de la promotion de la conformité aux exigences réglementaires;

- une interprétation uniforme des responsabilités juridiques de toutes les parties concernées et du fardeau de la preuve et des éléments de preuve;

- une proportion importante de la « valeur » de la transaction commerciale est représentée par les SAP (c.-à-d. le coût de la SAP par rapport à la valeur de l'envoi);

- les parties réglementées croient que les mesures d'application de la loi seront confirmées.

5.0 Démonstration d'efficacité et d'économie

Les données recueillies à ce jour, quoique ne permettant pas d'estimation précise, laissent penser que les SAP peuvent être rentables (offrir économie et efficience) dans les circonstances appropriées. Les opinions des répondants étaient partagées quant à savoir si un régime de procès-verbaux de contravention par procédure sommaire serait une meilleure option.Note de bas de page 22 Les avis étaient partagés aussi quant à la façon dont on pourrait simplifier, et dans quelle mesure, la collecte de preuves et la préparation et l'audience des appels. Cependant, selon les données probantes énoncées ci-dessous, on peut améliorer l'économie, l'efficience et la rentabilité des SAP.

5.1 Les SAP et les solutions de rechange

Certains répondants estimaient que l'ACIA devrait aussi recourir à des solutions de rechange aux sanctions administratives pécuniaires. Dans les cas où les mesures correctives et les sanctions, comme la détention ou la saisie des expéditions, sont facilement disponibles et généralement mises en pratique, on a fait valoir que les SAP peuvent ne pas être nécessaires. Les répondants n'étaient pas tous d'avis qu'un régime de procès-verbaux de contravention par procédure sommaire fonctionnerait mieux que les SAP. Certains ont donné à titre d'exemple la Loi sur les contraventions de Santé Canada parce qu'elle prévoit la détermination d'une violation, ou d'une contravention, semblable à une contravention pour stationnement illégal ou excès de vitesse, et les appels seraient entendus devant un tribunal spécial des contraventions. D'autres pensaient que ce ne serait pertinent que pour certains types de SAP simples, et qu'une enquête approfondie serait nécessaire pour les SAP complexes, comme les cas de transport des animaux.

5.2 Moyens plus rentables d'obtenir les mêmes résultats

Il est impossible de calculer avec précision le rapport coût-efficacité à cause du manque de données solides. C'était toutefois une question d'intérêt pour la plupart des personnes interrogées. Bon nombre des points soulevés au sujet de la rentabilité par les répondants portaient sur l'amélioration des processus juridiques et administratifs ou sur la formation, mais certains ont soulevé la nécessité d'une utilisation plus stratégique de ces instruments.

Gains d'efficience grâce aux améliorations des processus juridiques et administratifs

Certains répondants ont déploré les délais de notification de SAP. Le Règlement prévoit jusqu'à six mois pour infliger une SAP mineure et jusqu'à deux ans pour les SAP graves. En plus d'assurer aux enquêteurs qu'une violation a eu lieu, la collecte de preuves est essentiellement préparée au cas où une SAP serait contestée, comme il en a été question plus tôt.

Les enquêtes exigent des ressources considérables de l'ACIA et suscitent la frustration des destinataires des SAP pour une violation dont ils pourraient ne plus se souvenir, après un an ou plus. Des violations répétées pourraient survenir dans le délai écoulé avant que la SAP soit infligée, alors qu'une notification rapide pourrait éviter d'autres infractions. Des personnes interviewées ont signalé qu'on pourrait réaliser des économies si le niveau d'enquête était fondé sur le risque d'un appel.Note de bas de page 23

Pour l'amélioration du processus juridique, de nombreux répondants ont discuté du recours à des avocats pour représenter l'ACIA devant la CRAC. La plupart d'entre eux considéraient cette représentation nécessaire seulement dans les cas complexes. Il a été noté qu'à l'origine, lorsque les SAP ont été mises en œuvre à l'ACIA, l'intention était que les avocats fourniraient des directives aux enquêteurs sur le traitement des appels, mais des avocats ont toujours représenté l'ACIA devant la CRAC. Selon certains, le recours à des avocats pour représenter l'ACIA devant la CRAC explique l'enquête excessive. Par contre, la baisse du recours à des conseillers juridiques pourrait ne pas accroître la rentabilité pour les cas complexes.

L'amélioration du respect des paiements a été soulevée par bon nombre des personnes interrogées, malgré que la grande majorité des sanctions sont payées, et que seulement environ 10 % (en nombre et 14 % en valeur) ne le sont pas. Des répondants ont fait remarquer que lorsque les sanctions ne sont pas recouvrées, la nouvelle se propage et cela nuit à la crédibilité du système. L'ACIA travaille avec l'Agence du revenu du Canada pour récupérer certaines sommes non payées.

Nécessité d'accroître la formation des inspecteurs

Il a été généralement suggéré d'offrir plus de formation aux inspecteurs afin d'améliorer l'efficience et l'efficacité des SAP. Les enquêteurs de l'ACIA en Ontario ont élaboré un programme de formation pour les inspecteurs, mais environ cinq inspecteurs seulement ont infligé des SAP alors qu'une cinquantaine ont été formés. De nombreux répondants ont mentionné que l'augmentation du recours aux SAP ne serait possible que si les inspecteurs ont été formés à cet égard. La répartition des SAP entre les types simples ou complexes était jugée essentielle pour déterminer les SAP qui pourraient être infligées par les inspecteurs.

Les répondants ont aussi recommandé que les inspecteurs soient formés sur les autres options d'application de la loi. Certains enquêteurs estiment que bon nombre d'inspecteurs n'ont pas recours à la totalité des mesures d'application de la Loi. Par exemple, peu d'inspecteurs usent de leurs pouvoirs de saisir, confisquer et détruire la propriété. Pour les questions de transport des animaux, ils peuvent également immobiliser les véhicules, ainsi que saisir des véhicules, mais le font rarement.

Utilisation stratégique

Les gestionnaires de programme interviewés ont souligné qu'il faudrait mieux intégrer le recours aux SAP dans les stratégies des secteurs d'activité. Certains répondants ont proposé que les SAP soient considérées comme faisant partie d'initiatives graduelles et de campagnes ciblées. À tout le moins, les gestionnaires de programme interrogés ont exprimé le désir de s'impliquer davantage dans la planification et la surveillance de l'application des SAP. Par exemple, certains gestionnaires sont responsables de la délivrance de permis aux entreprises, sans connaître les antécédents des entreprises sur le plan de la conformité, notamment si elles ont reçu des SAP. Des gestionnaires élaborent des stratégies d'inspection fondées sur le risque, sans connaître les renseignements sur la non-conformité que des enquêtes de SAP ont révélés. L'engagement accru des gestionnaires de programme pourrait appuyer la prise de décisions opérationnelles, comme le renouvellement de permis d'entreprise, ainsi que les décisions stratégiques et tactiques de gestion de programme en matière de conformité.

5.3 Qu'arriverait-il en l'absence de sanctions administratives pécuniaires?

De l'avis de tous les répondants, sans les SAP, l'ACIA serait privée d'un instrument clé de conformité, et il faudrait plus de poursuites. Les répondants ont tous fait remarquer que les poursuites ne pourraient jamais remplacer le nombre de SAP infligées et ainsi, le taux de conformité baisserait.

Des répondants ont aussi fait valoir que les SAP servent de « premiers avertissements » de non-conformité au programme. Lorsque plusieurs SAP ont été infligées pour une situation particulière, par exemple, l'arrivée récurrente de légumes contaminés à la frontière entraînant l'imposition de SAP, en suivant le recours aux SAP, l'ACIA pourrait envisager des exigences accrues en matière de certification, telles que l'ajout d'une certification phytosanitaire en plus de la certification régulière.

6.0 Conclusions, pratiques exemplaires et recommandations

La réussite des sanctions administratives pécuniaires a été démontrée dans certaines conditions, mais elles n'ont pas été à la hauteur des attentes en ce qui concerne la rapidité, le coût et l'effet dissuasif probable. Cela semble s'expliquer par les incertitudes dues au libellé de certaines dispositions législatives et réglementaires, et par les multiples parties impliquées dans certaines entreprises inspectées, comme le transport des animaux. La nature de certaines parties du secteur réglementé, par exemple, certains contrevenants chroniques qui ne veulent pas ou ne peuvent pas se permettre de se conformer, et les différentes politiques sur la collecte de preuves aggravent les difficultés liées à l'application efficace des SAP.

6.1 Processus – Intégrer l'apprentissage à la mise en œuvre

Conclusions

L'application des SAP à l'ACIA s'est limitée à la Loi sur la santé des animaux et à la Loi sur la protection des végétaux au cours de la dernière décennie. L'Agence n'a jamais établi les objectifs clairs, les systèmes de mesure systématique et les étapes d'examen clés nécessaires pour tirer un apprentissage systématique des premières applications, ce qui aurait permis d'améliorer le recours à cet instrument et d'accroître la certitude au sujet de la valeur des SAP. Ce manque de connaissances et de capacités peut avoir alimenté les mythes au sujet du processus, donnant lieu à des pratiques inefficaces telles que le manque de délégation et la collecte excessive des preuves.

Pratiques exemplaires

Les SAP nécessitent un système efficace base de données, de surveillance, d'évaluation et de production de rapports afin de s'assurer que la direction de l'ACIA est davantage au courant de l'évolution de l'état de la conformité dans tous les centres opérationnels, et de veiller à ce que les enquêteurs aient facilement accès à l'historique des violations. Les antécédents sont l'un des critères pour établir la valeur de la sanction, ce qui nécessite l'évaluation des violations antérieures. Des rapports de bases de données permettraient également de cerner les types de SAP qui causent aux inspecteurs et enquêteurs le plus de difficultés, ce qui permettrait de catégoriser les SAP par niveaux de risque.

La catégorisation des SAP selon leur complexité et les risques d'appel donnerait l'occasion d'évaluer le degré d'exhaustivité requis dans la collecte des éléments de preuve. La communication régulière entre les centres opérationnels de SAP permettrait l'échange régulier et efficace de pratiques exemplaires et de leçons apprises à l'égard des SAP.

Recommandation 1

Le vice-président, Direction générale des opérations, devrait dresser un plan afin d'intégrer l'apprentissage à la mise en œuvre des SAP pour leur développement continu et d'étendre le recours à l'instrument.

Le plan devrait contenir les éléments suivants :

- une stratégie pour calibrer le niveau d'enquête en fonction du risque d'appels;

- une stratégie de mesure du rendement;

- un plan visant à intégrer la mesure du rendement continue dans l'élaboration de la formation et de la communication avec les inspecteurs et enquêteurs dans les centres opérationnels.

6.2 Stratégie – Approche intégrée en matière de conformité

Conclusions

Tant la théorie que l'expérience pratique concernant le recours aux SAP montrent qu'elles doivent être considérées comme un instrument de politique parmi tant d'autres, à appliquer dans le cadre d'une stratégie de conformité intégrée. Le recours aux SAP est optimal s'il s'intègre dans une stratégie de conformité d'application uniforme dont on tient compte, qui clarifie les rôles des inspecteurs et enquêteurs, ainsi que ceux du conseiller juridique, les processus d'examen, les communications et les associations de l'industrie visées. Peu indiquait que les stratégies de programme tenaient compte des conditions et contextes les plus propices à l'application des SAP. En outre, la détermination du rôle possible du personnel d'inspection dans de nombreux cas moins complexes de SAP est essentielle pour étendre l'application des SAP à d'autres lois.

Pratiques exemplaires

L'intégration des besoins de tous les intervenants pourrait mener à une compréhension commune des enjeux des opérations, des risques et des problèmes auxquels font face certains secteurs d'aliments et des segments de la chaîne de valeur. Si elles sont liées aux stratégies de programme (secteur d'activité), les SAP pourraient être plus ciblées et simplifiées pour répondre à des risques distincts en matière de conformité. Les échanges d'information entre la Direction générale des politiques et des programmes et la Direction générale des opérations permettraient au personnel des programmes et d'application de la loi de cerner les secteurs problématiques dès le début, et d'adapter des stratégies d'application selon les particularités de chaque cas. Par exemple, les violations répétées dans un secteur particulier donneraient lieu à un examen, à une éventuelle sensibilisation des intervenants, ou à la révision de politiques gouvernementales.

6.3 Mise en œuvre – établir les conditions favorables

Conclusions

À l'échelle internationale et à l'ACIA, il est évident qu'il existe des conditions clés qui influent sur la réussite de l'instrument. Celles-ci comprennent notamment la clarté des objectifs, du libellé de la loi et des rôles d'inspection et d'application de la loi. Il est aussi essentiel que les parties réglementées et les fonctionnaires aient la même compréhension des rôles et obligations de tous les intervenants. Certains problèmes liés aux SAP à l'ACIA sont attribuables au libellé de quelques articles des lois pertinentes (voir la partie 4.1). Une liste plus complète des conditions et principes est présentée à la partie 4.5. D'autres suggestions d'améliorations sont formulées à la partie 5.2.

Pratiques exemplaires

L'évaluation de tous les règlements et lois (énumérés dans la loi sur les SAP), afin de déterminer dans quelle mesure ils répondent aux conditions et aux principes énoncés dans le cadre de la présente étude, guiderait clairement l'ACIA dans le choix des parties de lois et règlements qui sont les plus propices à l'application de SAP. Ces choix seraient plus efficaces s'ils sont pris en collaboration avec le personnel des opérations et des programmes, et selon les conseils des Services juridiques.

Si l'on envisage d'étendre l'application des SAP à d'autres lois et règlements, il faudra tenir compte de ces conditions et principes clés pour en assurer le succès.

Recommandation 2

Le vice-président, Opérations, en collaboration avec la Direction générale des politiques et programmes, et avec l'aide des Services juridiques, doit s'assurer que toutes les SAP s'inscrivent dans les conditions clés déterminées, et que des processus, lignes directrices et stratégies relativement aux SAP sont inclus dans les stratégies d'exécution de la loi propres aux programmes, s'il y a lieu.

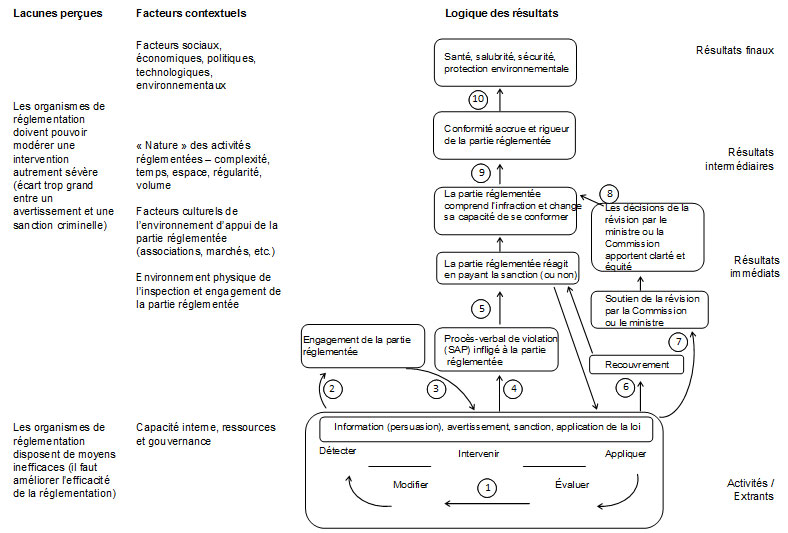

Annexe A : Enchaînement logique des résultats des SAP – attendus/réels

Il y a diverses théories sur les lacunes que peuvent combler les SAP et sur le contexte qui convient au recours aux SAP (voir le cadre d'évaluation des SAP de l'ACIA, juillet 2010). Ces théories peuvent servir de contexte pour comprendre l'enchaînement logique des résultats.

La Figure A.1 présente d'abord les lacunes perçues et les facteurs contextuels, puis décrit la théorie du recours aux SAP pour promouvoir la conformité et la salubrité des aliments.

Cliquer sur l'image pour l'agrandir

Description - Figure A.1 : Lacunes perçues, contexte et enchaînement logique des résultats des SAP

Cette figure présente un modèle logique pour le régime des SAP qui établit les liens entre les activités/extrants, les résultats immédiats, les résultats intermédiaires et les résultats finaux. À la gauche du schéma intitulé « Logique des résultats » se trouvent deux colonnes intitulées respectivement « Lacunes perçues » et « Facteurs contextuels ».

Il convient de noter que dans cette figure, les colonnes et les rangées n'ont pas de lignes. Le schéma « Logique des résultats » comporte un certain de nombre de cases et de flèches à droite de la page.

- La figure comporte quatre rangées de bas en haut : Activités/Extrants, Résultats immédiats, Résultats intermédiaires et Résultats finaux. Ces quatre éléments forment une colonne à l'extrémité droite de la page.

- Dans la colonne intitulée « Lacunes perçues », vis-à-vis la rangée « Activités/Extrants », on trouve l'énoncé suivant : « Les organismes de réglementation disposent de moyens inefficaces (il faut améliorer l'efficacité de la réglementation) ».

- Dans la colonne « Lacunes perçues » vis à vis la rangée « Résultats intermédiaires », on trouve l'énoncé suivant : « Les organismes de réglementation doivent pouvoir modérer une intervention autrement sévère (écart trop grand entre un avertissement et une sanction criminelle) ».

- Dans la colonne « Facteurs contextuels » (2e colonne), vis à vis la rangée « Activités/Extrants », les termes suivants sont indiqués : « Capacité interne, ressources et gouvernance ».

- La rangée « Résultats immédiats » compte deux niveaux.

- Dans la colonne « Facteurs contextuels », vis à vis la rangée « Résultats immédiats », les termes suivants sont indiqués : « Environnement physique de l'inspection et engagements de la partie réglementée ».

- Plus haut dans la colonne « Facteurs contextuels », vis à vis la rangée « Résultats immédiats », les termes suivants sont indiqués : « Facteurs culturels de l'environnement de soutien de la partie réglementée (associations, marchés, etc.) ».

- Toujours dans la colonne « Facteurs contextuels », vis-à-vis la rangée « Résultats intermédiaires », on trouve l'énoncé suivant : « 'Nature' des activités réglementées - complexité, temps, espace, 'régularité', 'volume' ».

- Dans la même colonne, vis-à-vis la rangée « Résultats finaux », les termes suivants sont indiqués : « Facteurs sociaux, économiques, politiques, technologiques, environnementaux ».

- Dans la colonne « Logique des résultats », au bas de la rangée « Activités/Extrants », il y a une case qui forme la base du schéma. Au dessus de celle-ci, il y a trois colonnes comportant de plus petites cases. Dans tout le schéma, on trouve ici et là les chiffres de 1 à 10 encerclés, lesquels sont expliqués à la page suivante. Dans la case située à la base du schéma, il y a une boucle qui relie les mots Détecter, Intervenir, Appliquer, Évaluer et Modifier. À l'intérieur de la boucle apparaît le chiffre 1 encerclé; au dessus de la boucle et à l'intérieur de la case se trouve une autre case qui renferme les termes suivants : Information (persuasion), avertissement, sanction, application de la loi.

- Au dessus de la case à la base du schéma, vis à vis la rangée « Résultats immédiats », on trouve trois cases parallèles : la case de gauche renferme l'énoncé suivant : « Engagement de la partie réglementée ». Il s'agit de la seule case de cette première de trois colonnes. Une flèche accompagnée du chiffre 2 encerclé pointe vers cette case à partir de celle à la base du schéma, puis une autre flèche accompagnée du chiffre 3 encerclé part de cette case pour pointer vers la case inférieure. La case du milieu renferme l'énoncé suivant : « Procès verbal de violation (SAP) infligé à la partie réglementée » et une flèche accompagnée du chiffre 4 encerclé pointe vers cette case à partir de celle à la base du schéma. Il s'agit du début de la deuxième colonne de cases. La case de droite renferme le terme « Recouvrement ». Une flèche accompagnée du chiffre 5 encerclé pointe vers cette case à partir de celle à la base du schéma. Il s'agit de la troisième colonne de cases.

- Au dessus de la case « Recouvrement », toujours vis à vis la rangée « Résultats immédiats », il y a une case qui renferme l'énoncé suivant : « Soutien de la révision par la Commission ou le ministre ». Une flèche accompagnée du chiffre 7 encerclé pointe vers cette case à partir de celle à la base du schéma.

- Au dessus de la case « Procès verbal de la violation (SAP) infligé à la partie réglementée », dans le schéma « Logique des résultats » et vis à vis la rangée « Résultats immédiats », il y a une case qui renferme l'énoncé suivant : « La partie réglementée réagit en payant la sanction (ou non) ». Une flèche accompagnée du chiffre 5 encerclé pointe vers cette case à partir de la case « Procès verbal de violation (SAP) infligé à la partie réglementée ». Une autre flèche pointe également vers cette case à partir de la case « Recouvrement ». Enfin, il y a une flèche pointant vers la case à la base du schéma à partir de la case « La partie réglementée réagit en payant la sanction (ou non) ».

- Au dessus de la case « Soutien de la révision par la Commission ou le ministre », dans le schéma « Logique des résultats » vis à vis la rangée « Résultats intermédiaires », se trouve une case qui renferme l'énoncé suivant : « Les décisions issues de la révision par le ministre ou la Commission apportent clarté et équité ». Une flèche pointe vers cette case à partir de la case « Soutien de la révision par la Commission ou le ministre ».

- À la gauche, légèrement au dessus de la case « Les décisions de la révision par le ministre ou la Commission apportent clarté et équité », se trouve une autre case qui renferme l'énoncé suivant : « La partie réglementée comprend l'infraction et change sa capacité de se conformer ». Cette case fait partie du schéma « Logique des résultats » vis-à-vis la rangée « Résultats intermédiaires ». Une flèche pointe vers cette case à partir de la case « La partie réglementée réagit en payant la sanction (ou non) ». Une autre flèche accompagnée du chiffre 8 encerclé pointe également vers cette case à partir de la case « Les décisions de la révision par le ministre ou la Commission apportent clarté et équité ».

- Au dessus de la case « La partie réglementée comprend l'infraction et change sa capacité de se conformer », dans le schéma « Logique des résultats » et vis à vis la rangée « Résultats intermédiaires », se trouve une case qui renferme l'énoncé suivant : « Conformité accrue et rigueur de la partie réglementée ». Une flèche accompagnée du chiffre 9 encerclé pointe vers cette case à partir de la case « La partie réglementée comprend l'infraction et change sa capacité de se conformer ».

- Au dessus de la case « Conformité accrue et rigueur de la partie réglementée », dans le schéma « Logique des résultats » et vis à vis la rangée « Résultats finaux », se trouve une case qui renferme les termes suivants : « Santé, salubrité, sécurité, protection environnementale ». Une flèche accompagnée du chiffre 10 encerclé pointe vers cette case à partir de la case « Conformité accrue et rigueur de la partie réglementée ».

Compte tenu des lacunes perçues, des facteurs contextuels et de l'enchaînement logique des résultats de base énoncés à la Figure A.1 ci-dessus, la théorie peut être scindée en une série de prémisses :

- La Direction générale des opérations de l'ACIA entreprend un processus systématique d'activités adaptées de gestion de la conformité. Le processus commence par des consultations et de l'information. Comme l'indique la Figure 1, la phase de persuasion peut signifier un avertissement, puis une sanction, puis l'application de la loi. En général, le cadre de détection, intervention, application de la loi, évaluation et modification peut être observé (modèle « DREAM », Baldwin et Black, 2007Note de bas de page 24.

- Vérification : la vérification nette des cas de non-conformité.

- Les réponses des parties réglementées fournissent une indication claire pour permettre à l'ACIA de choisir l'intervention la plus appropriée pour les cas de non-conformité.

- Les procès-verbaux de violation sont communiqués clairement et sans ambiguïté aux principales parties responsables.

- Les procès-verbaux de violation servent à favoriser le respect du processus par le paiement en bonne et due forme des sanctions pécuniaires par les parties réglementées – ou si ce n'est pas le cas, passer à l'étape 6.

- Le défaut de paiement déclenche les mesures de recouvrement appropriées, pouvant comprendre les étapes 7 et 8.

- Si une demande de révision est présentée à la Commission de révision ou au ministre, l'enquêteur doit rassembler le dossier dans un délai de 15 jours. L'ACIA se sert du dossier dans la présentation des témoins et des éléments de preuve.

- La Commission (ou le ministre) rend des décisions claires, logiques et fondées sur des données probantes qui ont une incidence constructive sur la conformité (tout en respectant les droits de toutes les parties).

- Les parties réglementées comprennent leur violation et reçoivent (ou ont) les connaissances, les capacités, les compétences et les aspirations pour se conformer aux exigences.

- Tous ces éléments se combinent pour améliorer la conformité, favoriser encore davantage la rigueur (p. ex., les mesures au-delà de la simple conformité à l'appui des résultats attendus) et mènent à des avantages pour les Canadiens.

Le tableau suivant, Figure A.2, lu de gauche à droite, décrit le besoin perçu de sanctions administratives pécuniaires, certains facteurs contextuels clés qui touchent leur application et l'enchaînement logique des résultats des processus d'inspection, d'enquête et d'appel dans un système intégré. Les boîtes de commentaires sont des observations sur les pratiques et conditions qui semblent avoir influé sur le système.

Cliquer sur l'image pour l'agrandir

Description - Figure A.2 : Besoin perçu, contexte, logique des résultats et observations quant aux SAP à l'ACIA

Il s'agit du même modèle qu'à la figure A.1, mais il renferme quelques changements importants. On a ajouté dix boîtes de commentaires jaunes ainsi qu'une case pour le processus d'appel. Les boîtes de commentaires sont numérotées de 1 à 8 (il y a deux boîtes numérotées 1 et 7, car elles sont interreliées). De plus, les chiffres encerclés qui se trouvaient à proximité des flèches ont été supprimés. Enfin le titre de la colonne « Lacunes perçues » a été remplacé par « Besoin perçu ».

À noter que l'énoncé suivant « Les boîtes de commentaires indiquent là où les pratiques et conditions observées semblent avoir influé sur le système » est indiqué en bas de la figure.

- La boîte de commentaires no 1 indique ce qui suit : « Beaucoup d'écart noté … Certains groupes sont plus à risques » Elle est liée à la case « 'Nature' des activités réglementées - complexité, temps, espace, 'régularité', 'volume' », vis à vis la rangée « Résultats intermédiaires » de la colonne « Facteurs contextuels ».

- La seconde boîte no 1 indique ce qui suit : « Plusieurs groupes contactés… courtiers d'animaux de réforme, producteurs de volume élevé et d'autres non susceptibles de se conformer ». Elle est également liée à la case « Nature des activités réglementées - complexité, temps, espace, 'régularité', 'volume' » vis à vis la rangée « Résultats intermédiaires » de la colonne « Facteurs contextuels », ainsi qu'à la case « Engagement de la partie réglementée », vis à vis la rangée « Résultats immédiats ».

- La boîte de commentaires no 2 indique ce qui suit : « Les conditions d'engagement variaient considérablement dans certains cas ». Elle est liée à la case « Environnement physique de l'inspection et engagement de la partie réglementée », vis à vis la rangée « Résultats immédiats » de la colonne « Facteurs contextuels ».

- La boîte de commentaires no 3 indique ce qui suit : « Engagement des associations limité, mais montrant de premiers signes de réussite ». Elle est liée à la case « Facteurs culturels de l'environnement de soutien de la partie réglementée (associations, marchés, etc.) », vis-à-vis la rangée « Résultats immédiats » de la colonne « Facteurs contextuels ».

- La boîte de commentaires no 4 indique ce qui suit : « Historique et culture d'inspection … l'ACIA en tant que fournisseur de service c. organisme de réglementation ». Elle est liée à la flèche pointant vers la case « Engagement de la partie réglementée » à partir de la case à la base du schéma.

- La boîte de commentaires no 5 indique ce qui suit : « Parfois beaucoup de temps avant qu'une SAP soit infligée . . . les longs délais ne favorisent pas l'apprentissage continu ». Elle est liée à la case « Procès-verbal de violation (SAP) infligé à la partie réglementée », vis à vis la rangée « Résultats immédiats ».

- La boîte de commentaires no 6 indique ce qui suit : « Différences régionales dans l'application » et elle est également liée à la boîte « Procès-verbal de violation (SAP) infligé à la partie réglementée ».

- La boîte de commentaires no 7 indique ce qui suit : « Interprétations juridiques du fardeau de la preuve … engagement juridique plus important que prévu »; elle est liée à la boîte « Les décisions de la révision par le ministre ou la Commission apportent clarté et équité ».

- La seconde boîte de commentaires no 7 indique ce qui suit : « Les décisions de la Commission et de la Cour augmentent la quantité de preuve à recueillir ». Elle se trouve à l'extrémité droite du schéma « Logique des résultats », au niveau des « Résultats immédiats ».

- La boîte de commentaire no 8 indique ce qui suit : « Manque de connaissance et de confiance concernant l'application des SAP … la participation accrue de conseillers juridiques et le fardeau de la preuve pourraient prolonger le processus ». Elle est liée au terme « Intervenir » qui fait partie de la boucle dans la case à la base du schéma.

- Au dessus de la case « La partie réglementée réagit en payant la sanction (ou non) » et sous la case « La partie réglementée comprend l'infraction et change sa capacité de se conformer », dans la deuxième colonne du schéma « Logique des résultats », apparaît un losange renfermant le terme « Appel? ». Une flèche accompagnée du mot « Oui » pointe vers la case « Les décisions de la révision par le ministre ou la Commission apportent clarté et équité » à partir de ce losange. À partir de ce même losange, une autre flèche accompagnée du mot « Non » pointe vers la boîte « La partie réglementée comprend l'infraction et change sa capacité de se conformer ». Enfin, une flèche pointe vers le losange « Appel? » à partir de la boîte « La partie réglementée réagit en payant la sanction (ou non) ».

Après examen, les observations suivantes peuvent être faites à l'égard de cet enchaînement logique.

- L'examen des violations donnant lieu à des SAP indique que les cas problématiques, tels que les cas contestés et les décisions non confirmées en appel, avaient tendance à se rapporter à des situations particulières de transport des animaux. Dans ces situations, les contrevenants pourraient avoir été portés à ne pas se conformer pour des raisons de volonté (manque de désir de se conformer) et de capacités (la situation économique de l'entreprise rend la conformité non attrayante – ou plus clairement – le coût éventuel de la non-conformité est relativement attrayant ou en vaut le risque). Les animaux de faible valeur transportés par des groupes de courtiers semblent être un groupe à risque élevé.

- La complexité/simplicité de la transaction, le lieu, le contexte et la culture de l'inspection, et subséquemment, l'engagement de l'enquête, semblent avoir un effet sur le succès de la conformité. Par exemple, les situations de transport compliquées liées à des ambiguïtés dans la loi ont tendance à être problématiques, notamment l'idée de ce qui constitue des souffrances indues, qui avait la garde de l'animal au moment où des souffrances ont été infligées, et quelles conditions d'inspection ou d'enquête constituent des souffrances indues.

- L'engagement (ou le manque d'engagement) des associations pour créer des conditions à l'appui de la conformité, par le biais de l'information, de la sensibilisation et de la pression exercée par les pairs, semble faire une différence. Les groupes non dotés d'une association fortement engagée semblent poser plus de problèmes.

- Plusieurs personnes interrogées ont invoqué l'historique ou la culture d'inspection, à savoir si les inspecteurs étaient habitués à infliger des sanctions réelles par rapport aux demandes de mesures correctives, comme facteur contribuant aux comportements liés à la conformité ou à la non-conformité de la part des autorités chargées de la réglementation et des parties réglementées.

- Concernant les points 2 et 4 (et les décisions d'appel « en aval » comme « prépondérance », voir 7 et 8), la notification d'un procès-verbal de violation peut prendre beaucoup de temps, ce qui réduit la capacité de l'ACIA de renforcer les messages et de dissuader.

- Des différences notables entre les centres opérationnels ont été observées dans les approches d'imposition des SAP. Cela tient en partie à des différences de contexte et de conditions, liées à la philosophie et à la culture d'inspection et d'application de la loi, mais aussi apparemment à des interprétations différentes.

- Selon de nombreux membres du personnel d'enquête, les interprétations juridiques augmentent la nécessité de recueillir des preuves. Les exigences de preuve ne peuvent être accrues puisqu'elles sont établies par la loi, mais les entrevues et examens de dossiers semblent indiquer que la collecte d'éléments de preuve, même lorsqu'aucun procès-verbal de violation n'est dressé, a augmenté au fil des ans. Les enquêteurs attribuent ce phénomène à la nature des tribunaux, à la Cour d'appel fédérale et aux révisions par le ministre qui semblent aller à l'encontre du principe de responsabilité absolue (il faut simplement démontrer les violations sans l'intention et la diligence raisonnable ne constitue pas un moyen de défense) par opposition à la responsabilité « stricte » plus courante (où une défense fondée sur la diligence raisonnable est disponible). Il semble que l'application de la responsabilité absolue soit repoussante pour le milieu juridique participant aux appels (p. ex., le président de la Commission, la Cour d'appel fédérale, les personnes qui interviennent dans les contestations devant le ministre); on a fait valoir que cela a donné lieu à des décisions qui ont rendu plus rigoureuse et abondante la collecte de preuves, pour atteindre des niveaux près de ceux des poursuites dans bien des cas. Le volume d'information et d'éléments de preuve à recueillir pour les activités d'inspection et d'enquête, afin d'affronter des contestations, a été interprété comme étant considérable.

- À la lumière de ce qui précède, il y a un manque d'uniformité, de certitude, de rapidité et d'efficacité dans l'enquête et la notification des SAP. Il est possible qu'un cercle vicieux se soit installé dans le système, et que l'incertitude donne lieu à la collecte de plus de données probantes, et à d'éventuelles incohérences dans les décisions, ce qui entraîne de longs délais, réduit la dissuasion et diminue la confiance et la collaboration des parties réglementées, suscitant du coup moins de conformité, plus de défis et potentiellement plus d'incertitudes, d'incohérences et d'inefficiences.

Annexe B : Cadre d'évaluation, méthodologie et limites

Le cadre et le plan d'évaluation de juillet 2010 ont démontré qu'il n'y avait pas suffisamment de données pour une analyse coût-efficacité ou coûts-avantages détaillée, et qu'il fallait comprendre comment (et dans quelle mesure) les SAP fonctionnent, pour qui et dans quelles conditions. L'étude portait sur les sanctions administratives pécuniaires depuis leur introduction à l'ACIA et sur l'évaluation fondamentale de la pertinence et du rendement.

La méthode d'évaluation s'inspirait d'une nouvelle ligne directrice du SCT liée à l'évaluation de la contribution des programmes aux résultats escomptés dans des environnements complexes, fondée sur les travaux de John Mayne et Ray Pawson, y compris la question d'évaluation centrale : qu'est-ce qui fonctionne, pour qui, dans quelles circonstances, à quels égards, et de quelle façon?Note de bas de page 25 Il s'agit également d'une méthode d'évaluation « réaliste », qui consiste à examiner les résultats en évaluant, dans la mesure du possible compte tenu des données disponibles, l'atteinte des objectifs dans différents contextes et conditions. Cette méthode a permis de déterminer les principes et conditions clés pour la réussite des SAP. Une interprétation réaliste des questions obligatoires du SCT avec une interprétation « réaliste » propose les questions figurant dans le tableau suivant, lesquelles ont été intégrées dans le cadre d'évaluation.

| Principaux aspects d'une évaluation directive par le SCT | Questions réalistes | |

|---|---|---|